Merece la pena conocer estos datos:

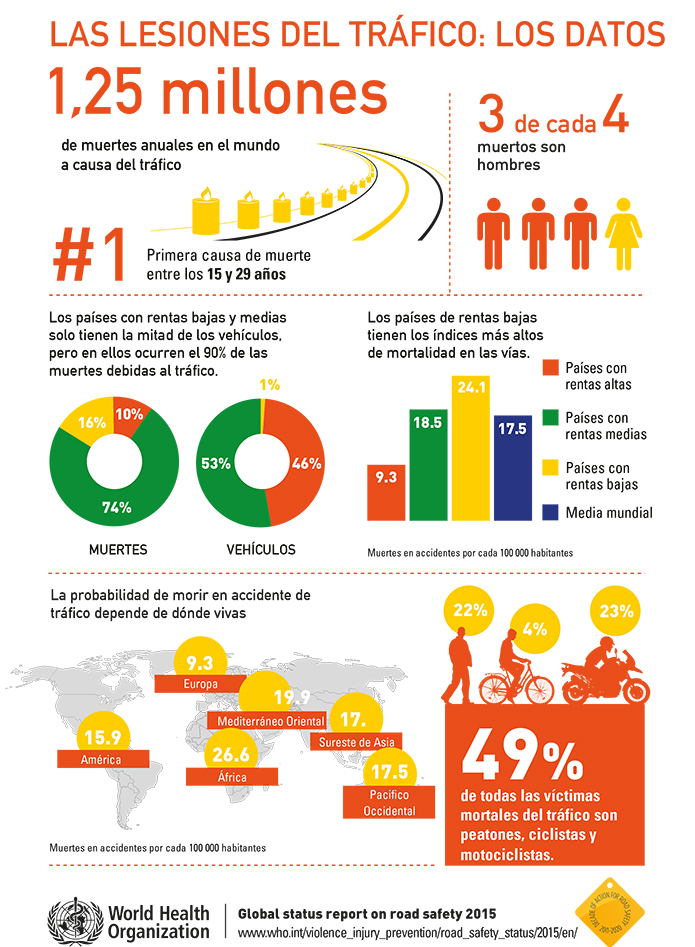

http://revista.dgt.es/images/OMS-lesiones-del-trafico-2015.jpg

domingo, 31 de julio de 2016

martes, 1 de septiembre de 2015

Las bicicletas protagonizan una quinta parte de los accidentes de tráfico mortales en el mundo

El concepto de movilidad de las ciudades a nivel mundial se encuentra en proceso de cambio. Uno de sus motivos es causado por las bicicletas y por las políticas en su uso y los sistemas de alquiler. Así lo afirma el último informe de Allianz Risk Pulse donde se explica este cambio y se señala que hoy hay 700 ciudades en 57 países

con sistemas de alquiler de estos vehículos de dos ruedas. Otro aspecto

importante es el impulso de las bicicletas eléctricas: se augura un

aumento del 27% hasta llegar a los 40,3 millones para 2023.

miércoles, 22 de julio de 2015

La indemnización por accidente de tráfico y la pensión vitalicia son compatibles

El Tribunal Supremo ha confirmado la compatibilidad en el cobro por

parte de una joven de una indemnización de 455.398 euros y una pensión

vitalicia mensual de 5.000 euros que le tendrán que abonar la clínica y

la aseguradora por la tetraplejia que sufre como consecuencia de un

retraso en el diagnóstico. La razón de dicho retraso estuvo en la avería

de la máquina en la que se le debió hacer una resonancia magnética en

la citada clínica privada tras sufrir la mujer un accidente de tráfico.

La sentencia se centra en determinar si era compatible una indemnización denominada 'a tanto alzado' con una pensión vitalicia que supusiese una cantidad total superior a la suma máxima que correspondiera a la paciente afectada por el concepto de invalidez permanente según el baremo usado en este caso.

La Sala de lo Civil del Supremo comparte el criterio fijado en su día por la Audiencia de Málaga al estimar que el criterio general es que la renta vitalicia no tiene carácter autónomo sino sustitutorio, con lo que nunca puede superar la suma que correspondería "a tanto alzado" con arreglo al baremo para accidentes de tráfico utilizado.

Sin embargo, y para este caso concreto se señala que el límite cuantitativo de la indemnización no viene representado por la suma máxima que correspondería a la víctima, que son 330.742 euros según y la clínica, sino que se debe tener en cuenta el límite establecido en el baremo para otros conceptos por los que también debe resarcirse a la joven, que tenía 20 años cuando se produjo el error de diagnóstico. Estos conceptos a tener en cuenta son los perjuicios económicos por pérdida de ingresos, ya que no puede trabajar; los perjuicios morales a familiares y los gastos médicos y de asistencia futuros.

La sentencia se centra en determinar si era compatible una indemnización denominada 'a tanto alzado' con una pensión vitalicia que supusiese una cantidad total superior a la suma máxima que correspondiera a la paciente afectada por el concepto de invalidez permanente según el baremo usado en este caso.

La Sala de lo Civil del Supremo comparte el criterio fijado en su día por la Audiencia de Málaga al estimar que el criterio general es que la renta vitalicia no tiene carácter autónomo sino sustitutorio, con lo que nunca puede superar la suma que correspondería "a tanto alzado" con arreglo al baremo para accidentes de tráfico utilizado.

Sin embargo, y para este caso concreto se señala que el límite cuantitativo de la indemnización no viene representado por la suma máxima que correspondería a la víctima, que son 330.742 euros según y la clínica, sino que se debe tener en cuenta el límite establecido en el baremo para otros conceptos por los que también debe resarcirse a la joven, que tenía 20 años cuando se produjo el error de diagnóstico. Estos conceptos a tener en cuenta son los perjuicios económicos por pérdida de ingresos, ya que no puede trabajar; los perjuicios morales a familiares y los gastos médicos y de asistencia futuros.

domingo, 12 de julio de 2015

Hacienda adelanta al 1 de julio la rebaja en un punto en la fiscalidad del ahorro

Al igual que la rebaja del IRPF adelantada la pasada semana, esta medida estaba previsto que se aplicara a partir de 2016.

De esa manera, para las ganancias de hasta 6.000 euros, el tipo que se aplicará a partir de julio será del 19%, frente al 20% actual, mientras que las plusvalías de entre 6.000 y 50.000 euros tributarán al 21%, también un punto menos. Asimismo, las ganancias que superen los 50.000 euros pagarán un 23%, frente al 24% que se aplica ahora.

Además, Ferre avanzó que la segunda rebaja del IRPF, que Mariano Rajoy ha adelantado a julio de este año, se aplicará mediante una única tarifa que con carácter transitorio tendrá efectos de enero a diciembre de 2015. Según ha explicado, la nueva tarifa sustituirá a la que entró en vigor este año con la rebaja aprobada para 2015 y ha añadido que en el adelanto a julio de la rebaja del IRPF están incluidas no solo las rentas salariales sino también las rentas procedentes del ahorro.

Se espera que este viernes 10 de julio el Consejo de Ministros dé luz verde a este adelanto en la rebaja del IRPF, que se iba a aplicar a partir del 1 de enero de 2016.

De esa manera, para las ganancias de hasta 6.000 euros, el tipo que se aplicará a partir de julio será del 19%, frente al 20% actual, mientras que las plusvalías de entre 6.000 y 50.000 euros tributarán al 21%, también un punto menos. Asimismo, las ganancias que superen los 50.000 euros pagarán un 23%, frente al 24% que se aplica ahora.

Además, Ferre avanzó que la segunda rebaja del IRPF, que Mariano Rajoy ha adelantado a julio de este año, se aplicará mediante una única tarifa que con carácter transitorio tendrá efectos de enero a diciembre de 2015. Según ha explicado, la nueva tarifa sustituirá a la que entró en vigor este año con la rebaja aprobada para 2015 y ha añadido que en el adelanto a julio de la rebaja del IRPF están incluidas no solo las rentas salariales sino también las rentas procedentes del ahorro.

Se espera que este viernes 10 de julio el Consejo de Ministros dé luz verde a este adelanto en la rebaja del IRPF, que se iba a aplicar a partir del 1 de enero de 2016.

Un 21% de los españoles contrató un seguro de Viaje por primera vez el año pasado

Un cuarto de los viajeros contrató este seguro en una o dos ocasiones concretas, mientras

que el 15,8% lo hizo cuando venía incluido en su pack de vacaciones.

Por su parte, el 12,7% afirma contratarlo ya de manera habitual cuando

reserva sus viajes. También cabe destacar que, de los que nunca han

contratado este seguro, un 18% no lo ha hecho porque desconoce las

ventajas de contar con uno.

El perfil de usuario que contrata este tipo de seguros es el de mujeres de más de 55 años, con altos ingresos y estudios superiores. Además, más de la mitad de los consumidores los contrata para asegurar a una sola persona. Del mismo modo, se desprende del análisis que la duración media de los viajes asegurados es de entre 7 y 14 días, mientras que su coste medio va desde los 1.000 a los 2.000 euros.

La cobertura más solicitada por los españoles, concretamente por un 63%, es la de Asistencia Médica. Asimismo, tres de cada diez viajeros se decantan por un seguro más completo que combine la asistencia médica y una cobertura que cubra los gastos de cancelación e interrupción del viaje. Solo un 7% afirma contratar coberturas de Cancelación únicamente.

El perfil de usuario que contrata este tipo de seguros es el de mujeres de más de 55 años, con altos ingresos y estudios superiores. Además, más de la mitad de los consumidores los contrata para asegurar a una sola persona. Del mismo modo, se desprende del análisis que la duración media de los viajes asegurados es de entre 7 y 14 días, mientras que su coste medio va desde los 1.000 a los 2.000 euros.

La cobertura más solicitada por los españoles, concretamente por un 63%, es la de Asistencia Médica. Asimismo, tres de cada diez viajeros se decantan por un seguro más completo que combine la asistencia médica y una cobertura que cubra los gastos de cancelación e interrupción del viaje. Solo un 7% afirma contratar coberturas de Cancelación únicamente.

viernes, 29 de mayo de 2015

{kind=link}

miércoles, 1 de abril de 2015

Seguros para autónomos y profesionales. Elite-pm Profesional

Seguro de Baja Laboral dirigido a:

Cualquier persona que desarrolle una actividad laboral o profesional por su cuenta, profesionales liberales y autónomos, que desee complementar las prestaciones mutuales o públicas en caso de baja laboral por enfermedad o accidente.

Empresas para resarcirse del coste económico que supone la baja laboral de sus empleados ante una enfermedad o accidente; o bien, como ventaja social hacia sus trabajadores complementando sus ingresos públicos en una situación de baja laboral.

Empresas para resarcirse del coste económico que supone la baja laboral de sus empleados ante una enfermedad o accidente; o bien, como ventaja social hacia sus trabajadores complementando sus ingresos públicos en una situación de baja laboral.

Cobertura del seguro de Baja Laboral:

Este seguro de baja laboral garantiza un subsidio diario al asegurado en caso de una incapacidad laboral temporal total, que imposibilite desempeñar, desde el punto de vista profesional, su actividad habitual como consecuencia de una enfermedad y/o accidente causantes de la baja laboral.

Características generales de este seguro de Baja Laboral:

• Seguro de baja laboral con opción de franquicias voluntarias: sin franquicia, 3, 4, 7, 10, 15, 20 y 30 días.

• Subsidios hasta 400 € diarios (el seguro de baja laboral más flexible).

• Este seguro no requiere reconocimiento médico previo para su contratación, simplemente rellenar un cuestionario de salud.

• Seguro de baja laboral con cobertura mundial.

• Cobertura para cualquier enfermedad o accidente sin carencias.

• Cobertura para patologías de la espalda, visuales, auditivas y dentales.

• Cobertura en embarazo, parto y post-parto con carencia de 12 meses.

• Cobertura en trastornos mentales y psiquiátricos con hospitalización.

• Cobertura en riesgos deportivos.

• El seguro de baja laboral más completo.

Información y contratación: Telefono gratuito 900 850 073 - www.SegurosAgencia.com

viernes, 27 de marzo de 2015

La represión financiera conlleva problemas a las aseguradoras

El último estudio de Swiss Re ‘Financial repression: the unintended consequences’ alerta sobre los problemas que la situación financiera de los últimos 7 años puede significar. Señala que estos altos niveles de represión generan un incremento en los costes y en la capacidad de los inversores a largo plazo como es el caso del sector asegurador “para canalizar fondos a la economía real”. Indica el texto, por el contrario, que los bajos de interés ayudan a la financiación de la deuda de los gobiernos.

El Group Chief Investment Officer de la reaseguradora, Guido Fürer, indica que está situación además del impacto en los ingresos de la cartera de inversores también repercute en el mercado de capital de los intermediarios. Añade que los bajos rendimientos pueden suponer “un riesgo para la estabilidad financiera y potencial de crecimiento económico en general”.

El Group Chief Investment Officer de la reaseguradora, Guido Fürer, indica que está situación además del impacto en los ingresos de la cartera de inversores también repercute en el mercado de capital de los intermediarios. Añade que los bajos rendimientos pueden suponer “un riesgo para la estabilidad financiera y potencial de crecimiento económico en general”.

jueves, 12 de febrero de 2015

A partir de 2019 habrá “reducciones significativas y crecientes” en Pensiones

A

raíz de introducir el factor de sostenibilidad en el sistema de

pensiones se avecinan cambios importantes. Será “a partir de 2019 cuando

habrá sorpresas ya que se experimentarán reducciones significativas y crecientes cada año para poder soportar el sistema”. Así lo cree el director del Observatorio de Pensiones de Caser, Manuel Álvarez, quien acudió a la tribuna ‘Desayuna con Inade’ para pronunciar una ponencia sobre Previsión Social Complementaria y empresa.

Añadió que en España hay un excesivo peso de las pensiones públicas y es necesario asesorar para complementarlo con otros productos. El directivo destacó que se “deberían triplicar los saldos destinados a seguros y pensiones, y descender la proporción de los activos bancarios” con el fin de acercarse a la media de Europa en distribución equilibrada de los activos financieros.

Uno de ellos sería el desarrollo del segundo pilar, la parte del trabajo. Para ello, “ayudaría mucho ofrecer mejoras fiscales a las empresas”. Tendrán un papel fundamental en el futuro y “de ahí que el asesoramiento sea una de las claves, porque se requiere saber de cálculo y calibrar los riesgos a los que se exponen los tomadores”. De no realizar estas políticas y con el desembolso del pasado año del Fondo de Reserva del Estado, “si no se remonta la crisis y aumentan las bases de cotización nos ‘comeríamos’ el fondo en 5 años máximo”, aseguró. Augura Álvarez que la Previsión Social se impulsará en el próximo lustro.

Añadió que en España hay un excesivo peso de las pensiones públicas y es necesario asesorar para complementarlo con otros productos. El directivo destacó que se “deberían triplicar los saldos destinados a seguros y pensiones, y descender la proporción de los activos bancarios” con el fin de acercarse a la media de Europa en distribución equilibrada de los activos financieros.

Uno de ellos sería el desarrollo del segundo pilar, la parte del trabajo. Para ello, “ayudaría mucho ofrecer mejoras fiscales a las empresas”. Tendrán un papel fundamental en el futuro y “de ahí que el asesoramiento sea una de las claves, porque se requiere saber de cálculo y calibrar los riesgos a los que se exponen los tomadores”. De no realizar estas políticas y con el desembolso del pasado año del Fondo de Reserva del Estado, “si no se remonta la crisis y aumentan las bases de cotización nos ‘comeríamos’ el fondo en 5 años máximo”, aseguró. Augura Álvarez que la Previsión Social se impulsará en el próximo lustro.

jueves, 22 de enero de 2015

Seguros de Vida, un negocio en proceso de estabilidad

La evolución del negocio de Vida y Pensiones refleja estabilidad. Inició así su análisis del año Juan Fernández, consejero delegado de Mapfre Vida, en la jornada de ‘Perspectivas del Seguro y la Economía para el año 2015’ donde indicó también que este ramo ha estado “muy cerca del epicentro” del terremoto debido principalmente a la desaparición del crédito y la reducción de las Cajas de Ahorro. El presente año, “esperanzador pero no exento de riesgos”, a su juicio pivotará sobre 5 aspectos: consolidación de la estructura bancaria, consecuencias de la Reforma Fiscal, escenario financiero con predominio de bajos tipos de interés, evolución del Sistema Público de Pensiones y avances en el nuevo marco regulatorio.

viernes, 16 de enero de 2015

El 11,5% de los accidentes en España se debe a la práctica deportiva

El deporte genera el 11,5% de los accidentes que se producen al año en España. Y más concretamente aquellos que se realizan con una pelota

causan 1 de cada 2, mientras que los que utilizan armas suponen el

0,1%. Aun así, la mayoría de los accidentes (un 55%) se causan en el interior del hogar. Son datos que refleja el director del servicio de Estudios de Marsh España, José María Elguero, en la revista Actuarios

cuyo número se dedica al deporte. El resultado de estos accidentes son

las heridas abiertas (25% de los casos), contusiones y magulladuras

(22%), torceduras y esguinces (16%) y fracturas (13%).

miércoles, 24 de septiembre de 2014

Opiniones sobre Compañías de Seguros en España

Es importante informarse antes de contratar una poliza de seguro de vida, y también se debe dar una opinión sobra una experiencia, buena o mala, con una compañíoa de seguros con la que tenemos un seguro contratado.

Vea o deje su opinión: Opiniones Compañías de Seguros

Vea o deje su opinión: Opiniones Compañías de Seguros

jueves, 3 de julio de 2014

Creación formula estándar para el seguro de decesos

El Seguro de Decesos tiene unos parámetros distintos a cualquier otro dtipo de seguro y la comisión Tecnica de Seguros trabaja para cuadrar este ramo dentro de solvencia II.

Durante el año 2011 y principios del 2012, la Comisión Técnica de Decesos ha continuado trabajando activamente en la configuración de una fórmula estándar para el seguro de decesos, que, cumpliendo con la normativa de Solvencia II, se adapte a las especiales características del ramo de decesos, sobre todo, en cuanto a la duración del seguro y su característica intrínseca de prestación de servicios.

Las actuaciones desarrolladas para conseguir este objetivo han sido múltiples y de todo tipo, desde técnicas, jurídicas y de contactos tanto con la Dirección General de Seguros y Fondos de Pensiones como con la Comisión Europea.

En el aspecto jurídico comunitario, se remitió a la DGSyFP un informe en el que se justifica que tradicionalmente las entidades aseguradoras de decesos han dispuesto de una regulación específica en materia de provisiones y de solvencia, diferente a la del resto de ramos del seguro y que se adaptaba a sus especiales características sociales y técnicas.

A este respecto, ha sido de especial utilidad la consulta que el año 1992 formuló UNESPA a la Comisión Europea en la que se fijaba el criterio de que los Estados miembros podían optar respecto a las actividades de decesos por una triple alternativa:

En particular, los puntos que deberían ser objeto de una regulación específica serían los siguientes:

Durante el año 2011 y principios del 2012, la Comisión Técnica de Decesos ha continuado trabajando activamente en la configuración de una fórmula estándar para el seguro de decesos, que, cumpliendo con la normativa de Solvencia II, se adapte a las especiales características del ramo de decesos, sobre todo, en cuanto a la duración del seguro y su característica intrínseca de prestación de servicios.

Las actuaciones desarrolladas para conseguir este objetivo han sido múltiples y de todo tipo, desde técnicas, jurídicas y de contactos tanto con la Dirección General de Seguros y Fondos de Pensiones como con la Comisión Europea.

En el aspecto jurídico comunitario, se remitió a la DGSyFP un informe en el que se justifica que tradicionalmente las entidades aseguradoras de decesos han dispuesto de una regulación específica en materia de provisiones y de solvencia, diferente a la del resto de ramos del seguro y que se adaptaba a sus especiales características sociales y técnicas.

A este respecto, ha sido de especial utilidad la consulta que el año 1992 formuló UNESPA a la Comisión Europea en la que se fijaba el criterio de que los Estados miembros podían optar respecto a las actividades de decesos por una triple alternativa:

- Someter la actividad de decesos a las mismas reglas de vigilancia financiera que el resto de operaciones aseguradoras.

- Someter a las actividades de decesos a una legislación de vigilancia distinta de las Directivas CEE.

- Optar por aplicar un régimen de vigilancia similar al de las Directivas comunitarias pero que tome en cuenta la peculiaridad de las actividades realizadas por estas empresas.

- El carácter largo-placista del negocio, que presenta importantes volúmenes de flujos a más de 60 años.

- La inexistencia de referentes de mercado utilizables, de una manera aceptable, a tan largo plazo.

En particular, los puntos que deberían ser objeto de una regulación específica serían los siguientes:

- La provisión técnica del seguro de decesos y la curva de descuento a utilizar, al objeto de dotar al ramo de suficiente estabilidad.

- Los riesgos de suscripción propios del ramo y en particular el de la mortalidad en el largo plazo, así como sus correlaciones.

- El riesgo de tipo de interés aplicable al ramo.

- El margen de riesgo.

martes, 19 de noviembre de 2013

PPA y PIAS de Compañías de Seguros frente a Planes de Pensiones

Qué nivel de ingresos y nivel de vida se aspira a conservar en el

momento de la jubilación es la pregunta habitual que surge en el momento

en que alguien se plantea comenzar a ahorrar para cuando haya dejado de

trabajar. Más aún en un momento como el actual en que la reforma de las

pensiones públicas apunta a que estas en el futuro serán más bajas y

empuja a buscar fórmulas complementarias. Los bancos propondrán

probablemente como primera alternativa para quienes puedan permitirse

ahorrar los planes de pensiones privados, con el reclamo de una

bonificación fiscal que permite una rebaja directa en la base imponible

por lo aportado, con un ahorro fiscal que puede llegar al 56% para las

rentas más elevadas.

Pero el mundo del ahorro enfocado a la jubilación no termina ni mucho menos en los planes de pensiones individuales y existe un amplio abanico de alternativas con las que buscar la fórmula más rentable, tanto en lo financiero –con la búsqueda de rentabilidades– como en lo fiscal –con el menor pago de impuestos posible–. Los planes de previsión asegurados (PPA)_tienen la misma fiscalidad de los planes de pensiones tradicionales, con la diferencia de que tienen una rentabilidad garantizada, alivio para las carteras más conservadoras.

Los planes individuales de ahorro sistemático (PIAS) son otra fórmula de ahorro tradicional y también cuentan con ventajas fiscales. Así, si se reembolsa el producto al cabo de más de diez años y en forma de renta vitalicia, las ganancias logradas quedan libres de impuestos. Además, el producto puede hacerse líquido en cualquier momento, a diferencia de las limitaciones estrictas que tiene un plan de pensiones para su cobro antes de la jubilación. “Se trata de productos complementarios que cuentan con grandes ventajas. Si lo que me preocupa es tener liquidez, me decidiré por un PIAS. Si estoy buscando garantía de interés, me decantaré por un PPA o un plan de pensiones protegido (hoy seis de cada diez ahorradores tienen este perfil) y si lo que busco es potencial de rentabilidad y soy capaz de asumir un riesgo, entonces estoy buscando un plan de pensiones tradicional”, explica Luis María Sáez de Jaúregui, director de vida, pensiones y servicios financieros de Axa.

Estos productos, que pertenecen a lo que se denomina como sistema de previsión social, permiten además ampliar la capacidad de ahorro fiscal a partir del momento en que el cliente ha apurado el máximo deducible en sus aportaciones a planes de pensiones, sobre todo en el caso de inversores con elevada capacidad de ahorro y próximos a su edad de jubilación. Así, un partícipe de más de 50 años que haya superado el máximo deducible de 12.500 euros anuales en su plan de pensiones, podría complementar su inversión con un PIAS –ahorrando durante al menos diez años para aprovechar la ventaja fiscal–. Y el PIAS a su vez también tiene limitaciones, ya que no se podran realizar aportaciones de más de 8.000 euros al año, mientras que el importe total acumulado de las primas no podrá superar los 240.000 euros.

Allianz comercializa un PIAS con capital garantizado desde 2010 que arroja una rentabilidad anual del 2,54%. Aviva es otra de las aseguradoras que también trabajan este producto, reciente y escaso todavía en el mercado español. Cuenta con uno con un interés mínimo garantizado, referenciado al euríbor a seis meses, y otro formalizado como un seguro de vida-ahorro bajo la modalidad de unit-linked. Es decir, un seguro que a su vez invierte en fondos de inversión.

Los fondos son otra de las alternativas con las que planificar la jubilación, aunque de entrada no cuenten con los beneficios fiscales de los productos citados. Su tributación es la propia de las ganancias patrimoniales, es decir, al 21% para los primeros 6.000 euros; al 25% hasta los 24.000 y al 27% sobre lo ganado a partir de esos 24.000 euros. Así, las plusvalías no cuentan con las exenciones de los PIAS ni, aunque sea parciales, de los seguros de ahorro. Ni tampoco permiten la deducción en la declaración de la renta de los planes de pensiones y los planes de previsión asegurado, que en el momento del reembolso sí sufren en cambio una tributación más gravosa, la de los rendimientos del trabajo por las ganancias y que puede llegar a un máximo del 56%.

Pero sí cuentan con la ventaja de permitir el traspaso de un fondo a otro sin coste fiscal. “Los fondos son un complemento más para ahorrar sistemáticamente. Su público objetivo es diferente ya que en general tienen un nivel de riesgo mayor que la oferta de productos garantizados pero la rentabilidad esperada también es más elevada”, reconoce Amador Moreno, director general de Aviva Vida y Pensiones.

Y como máxima general con la que abordar el ahorro para la jubilación, en Citi advierten que no siempre es válido al cien por cien el axioma por el que el inversor debe asumir mayores riesgos cuando es más joven y ser más conservador con la edad. “Los tipos de los bonos en permanente caída sostuvieron esta estrategia, pero este entorno ha llegado a su fin”, advierte la firma estadounidense, que pone como ejemplo que un capital de 100 con un rendimiento del 2% proporciona las mistas rentas que uno de 50 con un rendimiento del 4% Además, “la esperanza de vida aumenta y se puede seguir ahorrando pasados los 65 años. En tal caso no tiene sentido tener el 100% en monetarios a esa edad”, añade Santiago García, responsable de productos de inversión de Citi.

Pero el mundo del ahorro enfocado a la jubilación no termina ni mucho menos en los planes de pensiones individuales y existe un amplio abanico de alternativas con las que buscar la fórmula más rentable, tanto en lo financiero –con la búsqueda de rentabilidades– como en lo fiscal –con el menor pago de impuestos posible–. Los planes de previsión asegurados (PPA)_tienen la misma fiscalidad de los planes de pensiones tradicionales, con la diferencia de que tienen una rentabilidad garantizada, alivio para las carteras más conservadoras.

Los planes individuales de ahorro sistemático (PIAS) son otra fórmula de ahorro tradicional y también cuentan con ventajas fiscales. Así, si se reembolsa el producto al cabo de más de diez años y en forma de renta vitalicia, las ganancias logradas quedan libres de impuestos. Además, el producto puede hacerse líquido en cualquier momento, a diferencia de las limitaciones estrictas que tiene un plan de pensiones para su cobro antes de la jubilación. “Se trata de productos complementarios que cuentan con grandes ventajas. Si lo que me preocupa es tener liquidez, me decidiré por un PIAS. Si estoy buscando garantía de interés, me decantaré por un PPA o un plan de pensiones protegido (hoy seis de cada diez ahorradores tienen este perfil) y si lo que busco es potencial de rentabilidad y soy capaz de asumir un riesgo, entonces estoy buscando un plan de pensiones tradicional”, explica Luis María Sáez de Jaúregui, director de vida, pensiones y servicios financieros de Axa.

Estos productos, que pertenecen a lo que se denomina como sistema de previsión social, permiten además ampliar la capacidad de ahorro fiscal a partir del momento en que el cliente ha apurado el máximo deducible en sus aportaciones a planes de pensiones, sobre todo en el caso de inversores con elevada capacidad de ahorro y próximos a su edad de jubilación. Así, un partícipe de más de 50 años que haya superado el máximo deducible de 12.500 euros anuales en su plan de pensiones, podría complementar su inversión con un PIAS –ahorrando durante al menos diez años para aprovechar la ventaja fiscal–. Y el PIAS a su vez también tiene limitaciones, ya que no se podran realizar aportaciones de más de 8.000 euros al año, mientras que el importe total acumulado de las primas no podrá superar los 240.000 euros.

Allianz comercializa un PIAS con capital garantizado desde 2010 que arroja una rentabilidad anual del 2,54%. Aviva es otra de las aseguradoras que también trabajan este producto, reciente y escaso todavía en el mercado español. Cuenta con uno con un interés mínimo garantizado, referenciado al euríbor a seis meses, y otro formalizado como un seguro de vida-ahorro bajo la modalidad de unit-linked. Es decir, un seguro que a su vez invierte en fondos de inversión.

Los fondos son otra de las alternativas con las que planificar la jubilación, aunque de entrada no cuenten con los beneficios fiscales de los productos citados. Su tributación es la propia de las ganancias patrimoniales, es decir, al 21% para los primeros 6.000 euros; al 25% hasta los 24.000 y al 27% sobre lo ganado a partir de esos 24.000 euros. Así, las plusvalías no cuentan con las exenciones de los PIAS ni, aunque sea parciales, de los seguros de ahorro. Ni tampoco permiten la deducción en la declaración de la renta de los planes de pensiones y los planes de previsión asegurado, que en el momento del reembolso sí sufren en cambio una tributación más gravosa, la de los rendimientos del trabajo por las ganancias y que puede llegar a un máximo del 56%.

Pero sí cuentan con la ventaja de permitir el traspaso de un fondo a otro sin coste fiscal. “Los fondos son un complemento más para ahorrar sistemáticamente. Su público objetivo es diferente ya que en general tienen un nivel de riesgo mayor que la oferta de productos garantizados pero la rentabilidad esperada también es más elevada”, reconoce Amador Moreno, director general de Aviva Vida y Pensiones.

Y como máxima general con la que abordar el ahorro para la jubilación, en Citi advierten que no siempre es válido al cien por cien el axioma por el que el inversor debe asumir mayores riesgos cuando es más joven y ser más conservador con la edad. “Los tipos de los bonos en permanente caída sostuvieron esta estrategia, pero este entorno ha llegado a su fin”, advierte la firma estadounidense, que pone como ejemplo que un capital de 100 con un rendimiento del 2% proporciona las mistas rentas que uno de 50 con un rendimiento del 4% Además, “la esperanza de vida aumenta y se puede seguir ahorrando pasados los 65 años. En tal caso no tiene sentido tener el 100% en monetarios a esa edad”, añade Santiago García, responsable de productos de inversión de Citi.

domingo, 21 de julio de 2013

3,17% de subida hasta junio del ahorro gestionado por los Seguros de Vida

Madrid, 18 jul (EFECOM).- El ahorro gestionado por el seguro de vida español creció el 3,17 % en el primer semestre del año, hasta alcanzar los 158.995 millones de euros, según cálculos publicados hoy por la patronal del sector asegurador, UNESPA.

Por el contrario, los ingresos por primas del seguro no vida alcanzaron los 15.965 millones de euros, lo que supuso un descenso del 2,86 % respecto a las cifras de hace un año.

Según ha explicado Unespa, dentro de los seguros de no vida, las primas gestionadas por el ramo de automóvil cayeron el 6,64 %, en línea con la evolución de ese sector, hasta los 5.240 millones, en tanto que los seguros de multirriesgos se redujeron el 2 % y quedaron situados en 3.425 millones.

Por el contrario, el ramo de salud registró un ligero crecimiento del 1,49 %, hasta alcanzar unas primas gestionadas de 3.486 millones.

El resto de los ramos, los mas estrechamente ligados a actividades económicas, industriales y comerciales, reflejan, según UNESPA, el impacto de la crisis de esos sectores económicos, ya que también caen, casi el 2 %, hasta los 3.815 millones. EFECOM

Por el contrario, los ingresos por primas del seguro no vida alcanzaron los 15.965 millones de euros, lo que supuso un descenso del 2,86 % respecto a las cifras de hace un año.

Según ha explicado Unespa, dentro de los seguros de no vida, las primas gestionadas por el ramo de automóvil cayeron el 6,64 %, en línea con la evolución de ese sector, hasta los 5.240 millones, en tanto que los seguros de multirriesgos se redujeron el 2 % y quedaron situados en 3.425 millones.

Por el contrario, el ramo de salud registró un ligero crecimiento del 1,49 %, hasta alcanzar unas primas gestionadas de 3.486 millones.

El resto de los ramos, los mas estrechamente ligados a actividades económicas, industriales y comerciales, reflejan, según UNESPA, el impacto de la crisis de esos sectores económicos, ya que también caen, casi el 2 %, hasta los 3.815 millones. EFECOM

viernes, 12 de octubre de 2012

Unicaja Banco lanza seguros de vida adaptados al cliente

Según indica Unicaja en una nota, en esta nueva campaña de seguros de vida libre comercializados por Unicaja Banco,

la entidad financiera colabora un año más con la Asociación Española

Contra el Cáncer (AECC) mediante la donación de 10 euros por cada

póliza, ya sea nueva o que esté en vigor al inicio de la campaña, que

incorpore la cobertura 'Diagnóstico de cáncer de mama' antes del 14 de

diciembre.

Además, Unicaja Banco incentivará la contratación al público en general de nuevas pólizas y la inclusión de la nueva cobertura en pólizas ya en vigor, con un regalo promocional para el cliente, en concreto una tablet de 10 pulgadas.

Los seguros de vida comercializados por Unicaja Banco, que pueden renovarse cada año, destacan por su flexibilidad y por ser un producto asequible, ya que el cliente puede elegir tanto el capital asegurado como el fraccionamiento de pago obteniendo un seguro de vida con amplias coberturas desde 10 euros al mes.

Así, los seguros de vida que comercializa Unicaja Banco garantizan, de forma general, el pago de la prestación asegurada en caso de fallecimiento o de invalidez permanente absoluta del asegurado por cualquier causa, y cubren el saldo pendiente de amortizar en las tarjetas de crédito expedidas por la entidad financiera de las que el asegurado sea titular.

Las modalidades de seguros ofrecidas por Unicaja Banco son el Univida Anual Renovable, que incluye la cobertura más completa del mercado con doble capital asegurado en caso de que el siniestro sea por accidente y que permite la posibilidad, exclusiva para mujeres, de incluir la cobertura de 'diagnóstico de cáncer de mama', a través de la cual, aquellas aseguradas a las que se les diagnostique esta enfermedad recibirán un capital adicional al asegurado para el resto de coberturas; el Univida 45 Anual Renovable, para clientes con al menos 45 años; y el seguro Univida Anual Renovable para no residentes, especialmente diseñado para personas con residencia fiscal en Reino Unido o Alemania.

Unicaja Banco comercializa una gama seguros de vida de Unicorp Vida, aseguradora participada al 50 por ciento por Unicaja y por Aviva (uno de los primeros grupos aseguradores en Europa en el mercado de vida y pensiones).

Además, Unicaja Banco incentivará la contratación al público en general de nuevas pólizas y la inclusión de la nueva cobertura en pólizas ya en vigor, con un regalo promocional para el cliente, en concreto una tablet de 10 pulgadas.

Los seguros de vida comercializados por Unicaja Banco, que pueden renovarse cada año, destacan por su flexibilidad y por ser un producto asequible, ya que el cliente puede elegir tanto el capital asegurado como el fraccionamiento de pago obteniendo un seguro de vida con amplias coberturas desde 10 euros al mes.

Así, los seguros de vida que comercializa Unicaja Banco garantizan, de forma general, el pago de la prestación asegurada en caso de fallecimiento o de invalidez permanente absoluta del asegurado por cualquier causa, y cubren el saldo pendiente de amortizar en las tarjetas de crédito expedidas por la entidad financiera de las que el asegurado sea titular.

Las modalidades de seguros ofrecidas por Unicaja Banco son el Univida Anual Renovable, que incluye la cobertura más completa del mercado con doble capital asegurado en caso de que el siniestro sea por accidente y que permite la posibilidad, exclusiva para mujeres, de incluir la cobertura de 'diagnóstico de cáncer de mama', a través de la cual, aquellas aseguradas a las que se les diagnostique esta enfermedad recibirán un capital adicional al asegurado para el resto de coberturas; el Univida 45 Anual Renovable, para clientes con al menos 45 años; y el seguro Univida Anual Renovable para no residentes, especialmente diseñado para personas con residencia fiscal en Reino Unido o Alemania.

Unicaja Banco comercializa una gama seguros de vida de Unicorp Vida, aseguradora participada al 50 por ciento por Unicaja y por Aviva (uno de los primeros grupos aseguradores en Europa en el mercado de vida y pensiones).

martes, 12 de junio de 2012

Vida Ahorro, Inversión en Seguros

Cuando el sector bancario Español pasa por su peor momento, nos llegan muchas consultas sobre productos de inversión de compañías de seguros, por la tranquilidad que suponen estos productos (100% garantizados) y el alto interés que se puede conseguir con plazo de 1 año.

Tenemos el ejemplo de Patria Hispana Seguros, PH Ahorro para primas únicas a partir de 30000 euros, que nos ofrecen un tipo de interés del 4% neto.

El éxito de este producto se produce por 2 variantes fundamentales, la seriedad y garantía de una compañía de seguros 100% Española con más de 85 años en el sector y el alto interés asgurado, sin riesgos.

Es de resaltar el comportamiento del ector asgurador en esta crisis que parece que todo "lo toca". Las posiciones conservadoras de las Compañías de seguros las han mantenido dentro del cordon imaginario de seguridad, transparencia y seriedad, algo que en otros sectores no ha ocurrido, y así va cada uno.

Más información Producto de ahorro a 1 año de Patria Hispana Seguros: 900 850 073

Tenemos el ejemplo de Patria Hispana Seguros, PH Ahorro para primas únicas a partir de 30000 euros, que nos ofrecen un tipo de interés del 4% neto.

El éxito de este producto se produce por 2 variantes fundamentales, la seriedad y garantía de una compañía de seguros 100% Española con más de 85 años en el sector y el alto interés asgurado, sin riesgos.

Es de resaltar el comportamiento del ector asgurador en esta crisis que parece que todo "lo toca". Las posiciones conservadoras de las Compañías de seguros las han mantenido dentro del cordon imaginario de seguridad, transparencia y seriedad, algo que en otros sectores no ha ocurrido, y así va cada uno.

Más información Producto de ahorro a 1 año de Patria Hispana Seguros: 900 850 073

sábado, 28 de abril de 2012

Seguros del ramo de vida online

Desde 2004 el grupo SegurosAgencia.com ofrece en distintas páginas web formularios para conocer precios de seguros en las compañías en las que la agencia ha ido trabajando a lo largo de estos años.

Para seguros de vida podemos conocer precios fácilmente con www.VidaRiesgo.com, además de seguros de vida, también seguros de convenio para empresas, seguros de accidentes y todos los seguros del ramo vida.

Para seguros de vida podemos conocer precios fácilmente con www.VidaRiesgo.com, además de seguros de vida, también seguros de convenio para empresas, seguros de accidentes y todos los seguros del ramo vida.

sábado, 31 de diciembre de 2011

Fumar encarece el Seguro de Vida

Fumar encarece el Seguro de vida, por lo tanto una vez más al empezar el año sería bueno, al menos, intentarlo.

Vamos con una aplicación para iPhone que ayuda a dejar de fumar, se trata de

Y si no te da suficientes razones para dejar de fumar ya sabes que los seguros de voda son más baratos para no fumadores, simplemente porque su esperanza de vida, estadísticamente, es mayor.

Vamos con una aplicación para iPhone que ayuda a dejar de fumar, se trata de

Dejar de Fumar Pro

La aplicación más completa para Dejar de Fumar en la AppStore te ayuda a dejar de fumar y ser libre. Mensajes motivación le ayudará a perseverar.

El Plan dura 7 días. Esta aplicación es para los fumadores que están listos para dejar de fumar, se basa en el fortalecimiento de su voluntad y la motivación para lograr el objetivo, pero siempre centrándose principalmente en la nutrición, desintoxicación, y el desarrollo de actividades para ayudarle a través de un sistema de puntos para dejar de fumar de una vez y para siempre.

Usted puede respirar mejor, tienen menos problemas digestivos, sienten más energía, previene problemas del corazón, cáncer de pulmón y otros tipos de cáncer, eliminar el mal aliento, tener menos arrugas, quitar los dientes y dedos amarillos, etc.

Esta aplicación menciona varias razones para dejar de fumar y le ayudará a dejar de fumar por que le da consejos prácticos y útiles.

Puedes verla en el app store:

Y si no te da suficientes razones para dejar de fumar ya sabes que los seguros de voda son más baratos para no fumadores, simplemente porque su esperanza de vida, estadísticamente, es mayor.

viernes, 1 de abril de 2011

No tengo dinero para un seguro de vida

Una de las respuestas más iodas por un agente de sgeuros es la de quejarse de que no se tiene dinero para un seguro de vida, y más en estos tiempos de crisis donde se queja igual el que tiene razones para ello, como el que no las tiene.

Poniendonos en el lugar de quien realmente tiene problemas económicos, es bueno hacerle ver, que precisamente por esos apuros que se viven actualmente, en caso de faltar uno de los 2 cabezas de la familia (los contuges), la situación resultante resultará dramática en lo económico para el resto, viuda o viudo y los hijos.

Es muy duro trasladarse a esa situación en vida, pero sólo haciendo ese ejercicio se puede tener conciencia de la necesidad de tener un seguro de vida que en ese caso hará que los problemas económicos no se ceben con los que quedan, es un salvavidas para el resto de la familia.

En el gasto hay que marcarse prioridades y una de ellas, sin duda podría ser garantizar el bienestar familiar en caso de la falta de uno de los conyuges.

La frase correcta debería ser "si para algo tengo dinero, es para mi seguro de vida" que al fin y al cabo es sinonimo de "si tengo dinero para algo es para cuidar de mi familia pase lo que pase"

Entrada cortesía de BLOG DE SEGUROS

Poniendonos en el lugar de quien realmente tiene problemas económicos, es bueno hacerle ver, que precisamente por esos apuros que se viven actualmente, en caso de faltar uno de los 2 cabezas de la familia (los contuges), la situación resultante resultará dramática en lo económico para el resto, viuda o viudo y los hijos.

Es muy duro trasladarse a esa situación en vida, pero sólo haciendo ese ejercicio se puede tener conciencia de la necesidad de tener un seguro de vida que en ese caso hará que los problemas económicos no se ceben con los que quedan, es un salvavidas para el resto de la familia.

En el gasto hay que marcarse prioridades y una de ellas, sin duda podría ser garantizar el bienestar familiar en caso de la falta de uno de los conyuges.

La frase correcta debería ser "si para algo tengo dinero, es para mi seguro de vida" que al fin y al cabo es sinonimo de "si tengo dinero para algo es para cuidar de mi familia pase lo que pase"

Entrada cortesía de BLOG DE SEGUROS

Suscribirse a:

Entradas (Atom)